Mysteel:欧盟《工业加速器法案》提案对中国钢铁出口影响分析——贸易保护压力与钢铁出口结构转型

欧盟《工业加速器法案》(IAA)、碳边境调节机制(CBAM)与钢铁保障措施正形成需求端准入壁垒、成本端碳税附加、数量端配额管控三重政策闭环。三项措施时间叠加、功能互补,系统性收紧中国钢铁产品进入欧盟市场的通道,中国对欧钢铁出口将面临量价双重挤压的实质性冲击。

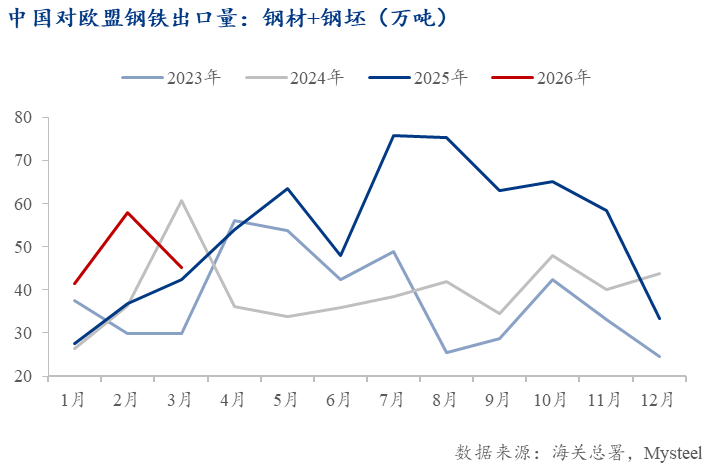

1. 2026年,得益于钢坯豁免通道(2025年对欧钢坯出口同比激增111%至165万吨)与占比欧盟总配额38%的公共配额机制形成的结构性缓冲,2026年中国对欧钢铁出口预计仍将微增至约690万吨,同比增长7%,出口结构向原料钢坯与高附加值成材两极深化。

2. 但长期来看,这一韧性窗口将随政策递进落实而收窄:7月起保障措施总体配额削减47%持续压缩免税出口空间,叠加CBAM碳成本逐年加征10%—30%,至2029年IAA公共采购低碳与原产要求全面落地后,中国钢材将被排除在欧盟约15%—20%的政府主导型需求之外,再损失约45至60万吨年出口量。

3. 三重压力终局叠加,预计截至2029年,中国对欧成品钢出口总量较当前水平缩减四成以上,碳附加成本与低碳改造成本叠加使价格竞争力基本消失。传统以价换量的长流程钢材出口模式面临落幕,中国企业约有三年窗口期完成低碳化转型与全球化产能布局。

2026年3月4日,欧盟委员会正式公布《工业加速器法案》(IAA)提案,将钢铁所属的高耗能工业列为三大战略行业之一。该法案预计最早于2027年初经欧洲议会和欧盟理事会批准通过,其核心政策工具,公共采购的低碳与本土化要求将于2029年正式实施。

至此,IAA与此前已落地的碳边境调节机制(CBAM)、钢铁保障措施形成完整的时间衔接:1、CBAM自2026年起实质性征收碳成本,2、保障措施自2026年7月起大幅压减进口配额,3、IAA则从2029年起在需求端制造准入壁垒。三项政策从不同环节切入,共同构成针对非低碳、非原产钢铁产品的系统性贸易限制。

对于中国钢铁出口而言,三项政策环环相扣,意味着进入欧盟市场的通道正从“规模与价格竞争”转向“碳合规与原产地资格竞争”,过去依托长流程钢厂生产价格优势的“以价换量”出口模式面临根本性挑战。

根据提案内容,IAA明确将基础金属行业划入“高耗能工业”,与汽车工业、净零技术产业并列为三大战略领域。提交法案以中等干预力度为落地载体:公共采购低碳材料要求改为强制,统一引入外资条件从自愿升级为强制,许可改革覆盖全部制造业,由欧盟成员国划定工业加速区。

在钢铁相关领域,IAA设定了清晰的量化标准:建筑、基础设施和民用车辆用钢中,至少25%须为低碳钢材;建筑与基础设施用铝须满足25%低碳且欧盟原产;混凝土砂浆须满足5%低碳且欧盟原产。上述要求覆盖公共采购流程,以及面向居民和企业的建筑翻新、基础设施建设、车辆购置租赁等公共支持计划。

根据欧盟委员会,欧盟公共采购市场年度总规模约2万亿欧元,相当于欧盟GDP的14%左右,是全球最大的政府主导型需求池之一。如此大体量的市场一旦实施低碳与原产资格筛选,意味着中国以高炉-转炉长流程为主的钢材,既难满足碳排放标准,也不具备“欧盟原产”身份,将直接被排除在这块需求之外。

在实施节奏上,IAA采取渐进式推进:公共采购约束从2029年正式启动,汽车行业要求分阶段收紧,所有标准均设有过渡期。这一安排给欧盟本土钢铁企业预留了低碳产能建设的时间窗口,而中国钢材的准入空间则随标准落地逐步收窄。

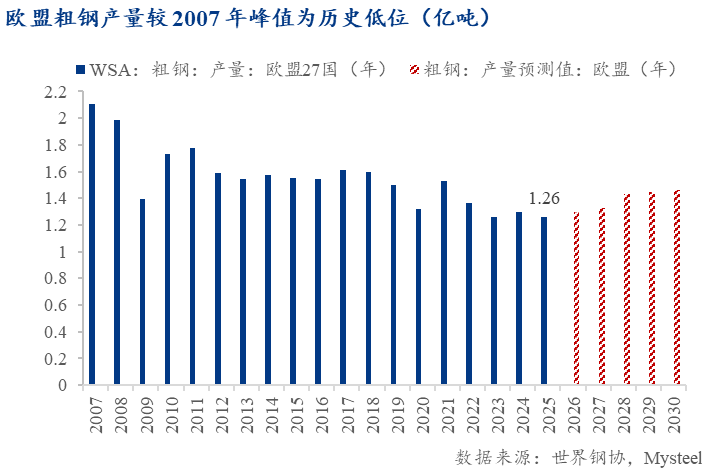

当前欧盟钢铁业正处于历史性低谷。根据世界钢协数据,2025 年欧盟粗钢产量为1.26亿吨,同比 2024 年的1.30 亿吨下滑3%,较 2007 年峰值2.1 亿吨累计下滑约40%,为历史新低。

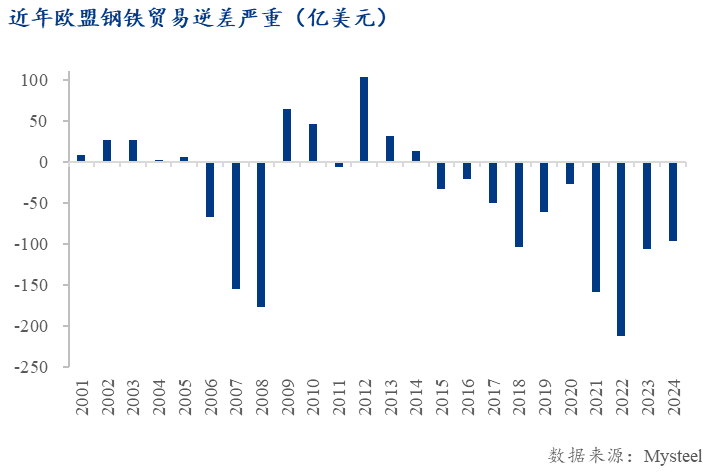

从趋势看,2008 年起产量开始明显下滑,2009 年受金融危机影响出现大幅回落,随后虽有阶段性小幅反弹,但整体呈现持续下行的长期趋势。世界钢协2026-2030 年的预测数据显示,欧盟粗钢产量将呈现缓慢、温和的回升态势,但预测值仍明显低于 2010 年之前的水平,也远未回到 2007 年的历史峰值。与此同时,欧盟钢铁贸易持续逆差,2025年已至每月约200万吨。

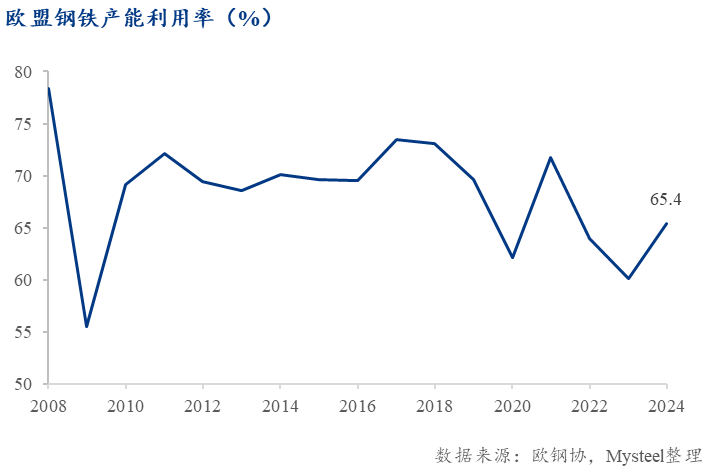

此外,欧盟炼钢运营产能2024 年降至2.10 亿吨,同期产能利用率为65.4%,远低于行业健康水平(85%),对比2023 年约 72%,2024-2025 年进一步恶化,钢厂大面积停产、裁员。

其一,低碳投资需求直接拉动用钢。欧盟委员会影响评估报告显示,2031年至2040年间,钢铁行业低碳转型需投入800亿欧元,四大高耗能行业合计投资需求高达2870亿欧元。大规模设备更新和产线改造将直接带动设备和建筑用钢需求。

其二,公共采购的强制性低碳比例将快速放大绿色钢材的市场空间。欧盟委员会数据显示,现有绿色公共采购中低碳钢材需求仅占全部钢材需求的2.1%,25%的强制目标相当于将这一份额扩大逾十倍。这意味着,传统高炉钢材在欧盟最大的一块政府需求中,正面临被系统性替代的风险。

同时,世界钢铁协会2026年4月发布的短期展望预测,欧盟及英国钢铁需求2026年将增长1.3%,2027年增长3.0%,在经历连续数年萎缩后初现企稳迹象。欧盟钢铁需求增长将出现回归,主要源自于欧洲大陆基建和国防支出增加的影响,以及家庭实际收入等宏观经济条件的预期改善。能源价格飙升的高风险敞口仍然构成2026年重大的下行风险。IAA的低碳投资和绿色采购将为这一复苏提供额外支撑。但值得注意的是,需求增量将集中于低碳品种,传统钢材难以从中获益。

绿色转型对下游行业也带来明显的成本压力。欧盟委员会影响评估执行摘要的量化结果显示,2030年建筑行业因采购低碳材料将面临约6.91亿欧元的增加值损失,汽车行业损失约2.91亿欧元。钢铁低碳产品成本较传统产品高33%至70%,下游买家愿意支付溢价的比例仅14%至16%。随着本土低碳产能扩大,溢价空间预计逐步收窄,但过渡期内成本压力将抑制部分用钢需求。

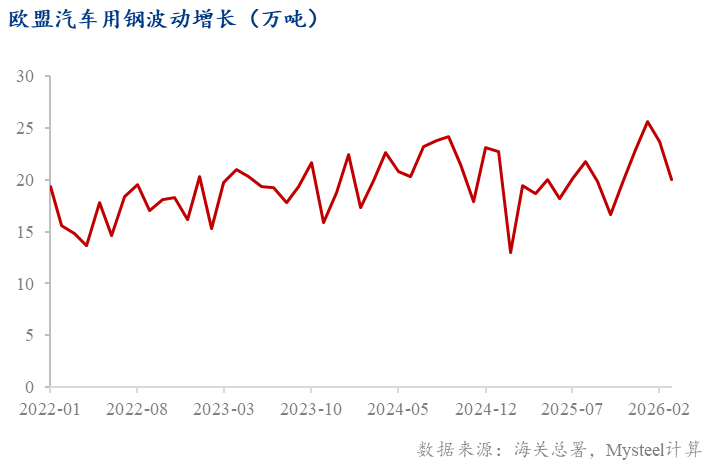

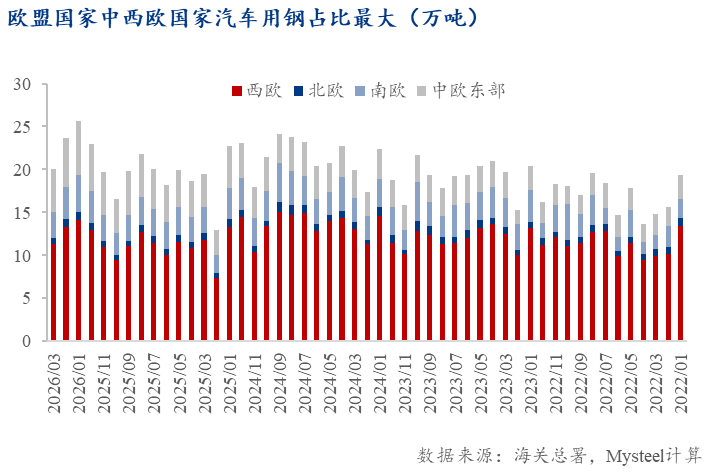

不过,欧盟汽车用钢需求展现出结构性韧性。从2022年初约19万吨的起点,经历多次波动后,2026年初冲高至约25—26万吨的阶段性峰值。这与欧盟汽车产业电动化转型、本土产能回流直接挂钩。虽然电动车单车用钢量较燃油车有变化,但随着电动车渗透率提升和欧盟本土产能回流,整体用钢需求仍在抬升。从区域分布看,西欧(创始六国:法国、德国、意大利、荷兰、比利时、卢森堡)始终是汽车用钢的绝对主体,多数月份占比超过60%—70%,与欧盟汽车产业传统分布高度匹配。中欧、东欧和南欧是重要配套区域,北欧占比相对较小。

四、三项政策协同挤压:IAA隔离需求、CBAM抬高成本、保障措施限制数量

IAA并非孤立存在,它与CBAM和钢铁保障措施形成了时间衔接、功能互补的政策组合,分别从需求端、成本端和数量端对中国钢材进入欧盟市场构成限制,三项政策的缺口互为补充,规避其中一项难以化解另外两项的压力。

中国钢材以高炉-转炉长流程为主,碳排放强度显著高于欧盟电弧炉路径,同时不满足“欧盟原产”定义。这意味着中国钢材在约2万亿欧元的欧盟公共采购市场中失去大量准入资格。中国政府采购网相关分析估算,不符合原产与低碳要求的产品可能损失约15%至20%的欧盟市场份额。即便在私人市场,公共采购的示范效应和低碳标识的推广也将削弱传统钢材的整体市场接受度。

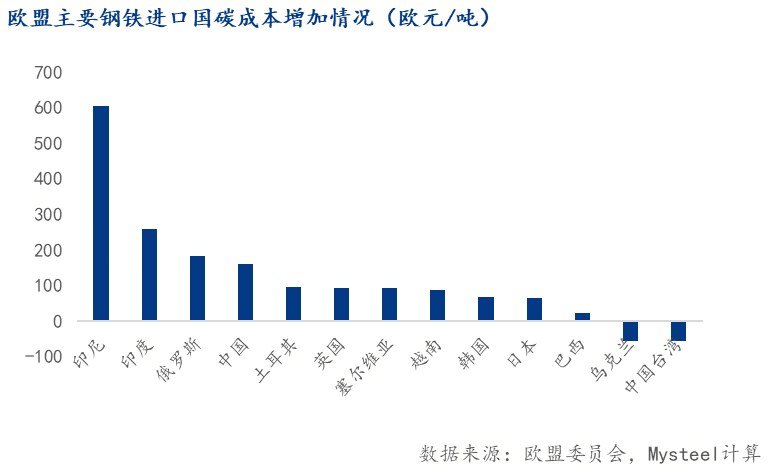

在成本端,CBAM自2026年进入实质性征收。根据欧盟委员会数据,2026年第一季度EUA拍卖均价已达75.36欧元/吨CO₂,叠加CBAM默认值2026年起每年加征10%的阶梯规则,中国对欧出口钢铁行业正面临严峻碳成本挑战。中国95%对欧出口钢铁为长流程产品,且多数企业暂未提供欧盟认可的实测排放数据,需适用3.167吨CO₂/吨钢的国别默认值及1.1倍惩罚系数,单吨碳成本高达约2101元人民币,远超800元/吨的阈值。并且,CBAM加征比例将持续升级:2027年升至20%,2028年及以后固定为30%。碳成本的大幅攀升直接侵蚀中国钢材相较欧洲本土产品的价格优势。

在数量端,长期钢铁保障措施在2026年度审议后大幅收紧。自2026年7月起,免关税配额从2024年的约3450万吨削减47%至约1830万吨/年,配额外关税从25%上调至50%。同时,原产地认定以“熔化和浇铸”为原则:只有钢水熔炼和浇铸均在欧盟完成的才被视为欧盟产品,这封堵了通过第三国简单加工规避配额的路径。

综合三项政策的叠加效应,中国对欧钢铁出口面临量价齐压的明确格局。考虑到IAA自2029年才正式落地,其需求端排斥效应属于中期变量;2026年的实际冲击主要来自保障措施配额收紧与CBAM碳成本的双重压力,且被钢坯豁免、公共配额竞争等结构性缓冲机制部分对冲。以下从2026年预测与长期表现两个维度分别测算。

尽管长期趋势明确向下,但2026年作为IAA落地前的窗口期,中国对欧钢铁出口展现结构性韧性,预计全年出口总量约690万吨,同比增长7%。这一韧性源于欧盟配额体系内部的两个关键设计——钢坯的长期豁免与占比总配额38%的公共配额体系,已在实际贸易中为中国开辟出清晰的替代通道。

钢坯豁免通道已成核心增长极。欧盟为保障下游轧钢厂原料供应,对此前完全限制的俄罗斯板坯开设了2024—2028年总计1090万吨的免配额窗口,对其他国家钢坯并未受到配额限制。2025年中国对欧钢坯出口同比激增111%至165万吨,对当年出口总增量贡献率达52%,已跃升为第一大出口增长动力。2026年,钢坯将继续作为弥补成品材配额缺口的直接渠道,出口量延续升势,但因基数抬升,同比增速预计放缓。

公共配额机制为高附加值成品材保留关键出口空间。欧盟配额体系中,公共配额供所有未获独立配额的国家竞用,且在涂层板、不锈热轧板等高附加值品类设置高比例公共配额。2025年,中国享有的独立成品材配额约280万吨,但实际出口成品材达478万吨,意味着约200万吨通过竞争公共配额实现出口。2026年,这一机制将继续发挥缓冲作用——独立配额削减对棒线材、型钢等传统品种的冲击将被钢坯增长和公共配额渠道的高附加值产品出口对冲。

出口节奏呈前高后低,利润窗口驱动上半年抢出。当前部分品类(如镀锌板卷)对欧出口仍存利润空间,叠加配额收紧预期,驱动上半年提前发货,预计月均出口量维持约60万吨。下半年新配额实施后,独立配额削减导致部分成品材承压回落,但钢坯持续增长和高附加值产品通过公共配额维持出口,月均出口量回落至约55万吨,避免断崖式下跌。

值得指出的是,2026年CBAM碳成本在过渡期多由欧洲进口商承担,对中国出口商的直接成本冲击有限,这也为短期出口韧性提供了额外支撑。但进入2027年后,随着碳成本分摊机制调整和IAA立法推进,压力将逐步累加。

长期来看,三项政策落地叠加将对中国对欧成品钢出口形成系统性压缩。保障措施配额削减47%,从根本上收窄了免关税出口的总量空间。按各国等比例承受的逻辑,中国对欧成品钢的免关税准入量将随之大幅下降。在此基础上,IAA公共采购约占欧盟钢铁总消费的15%至20%,若中国钢材因不满足低碳与原产要求被完全排除在外,将直接再损失约45至60万吨的年出口量。两项叠加,中国对欧成品钢出口预计从当前水平缩减四成以上。

在价格竞争力方面,中国钢材出口欧盟面临双重成本叠加:一是CBAM碳附加成本,单吨碳成本高达约2101元人民币(基于3.167吨CO₂/吨钢默认值及1.1倍惩罚系数,以EUA 75欧元/吨测算),且2027年至2028年加征比例逐年升至20%—30%;二是为满足IAA低碳标准可能需要的工艺改造和认证投入。当前欧洲绿钢溢价约120至180欧元/吨,两者合计使中国钢材在欧盟到岸价的成本优势大幅收窄,在要求“低碳+原产”的公共采购市场中竞争优势基本消失。

时间维度上,压力呈阶段性递进:2026至2028年主要承受CBAM碳成本和配额缩减的双重压力;2029年IAA公共采购条款全面实施后,非低碳、非原产钢材的市场排斥效应达到峰值。中国企业约有三年窗口期进行低碳化调整和产能布局优化。

综上,2026年成为长期承压与短期韧性并存的关键转折年。全年出口在结构上继续向钢坯与高附加值成材两极深化,但自2027年起,碳成本攀升与IAA临近落地将逐步压缩这一缓冲空间,中国企业需在有限窗口期内加速低碳化调整与产能全球化布局。

碳边境调节机制、钢铁保障措施与《工业加速器法案》共同构成了欧盟针对钢铁进口的完整政策闭环:CBAM从碳成本端施压,保障措施从进口数量端设限,IAA从公共采购需求端制造准入壁垒。三项政策时间衔接、功能互补,对中国对欧钢铁出口形成量价齐压的格局。单靠价格优势或产能规模已无法绕过这些壁垒,低碳合规能力和原产地的战略布局成为准入的核心决定因素。

2026年7月1日,新钢铁进口配额保障措施正式生效;2027年初,IAA预计经立法程序通过;2028年,IAA外商直接投资审查最早实现全面覆盖;2029年,IAA公共采购低碳要求落地实施。

分阶段推进的节奏意味着,2026至2028年压力主要集中在碳成本和配额端,2029年后市场排斥效应进入高峰。这一时间表为企业调整出口策略提供了有限但明确的参照坐标。

对于钢材出口而言,EUA碳价和CBAM证书价格的季度变化将成为影响价格的核心因素。中国对欧钢铁出口依赖规模与成本优势的模式正加速终结,低碳化生产与全球化产能布局从战略选项转变为现实的生存命题。2026年,中国对欧钢铁出口总量预计约为690万吨,同比增长7%,出口结构继续向“原料钢坯”与“高附加值成材”两极深化,全年出口节奏呈“前高后低”走势。这一短期韧性根植于欧盟配额体系内部的结构性矛盾——其“钢坯豁免”与“公共配额”机制在筑墙的同时也为特定品类预留了战略通道——但从中长期看,随着IAA落地和碳成本持续攀升,这一缓冲空间将被逐步压缩,结构性转型为确定性趋势。

【注】本报告基于已公开的欧盟官方文件和第三方研究机构的分析撰写,仅供专业研究参考,不构成投资或商业决策建议。文中涉及未来政策走向的量化和预测均基于当前可得信息,最终以欧盟官方立法文件和实际执行为准。

Kaiyun云开官方网站

地址:内蒙古自治区鄂尔多斯市东胜区九盛丽景花园6-1-2003室

电话:0472-5889996

邮箱:554410236@qq.com

扫描进入手机站

扫描进入手机站