2024年前三季度全区主要工业生产资料价格运行情况及后期走势预测

2024年前三季度,全区主要工业生产资料价格总体呈小幅波动态势。其中,钢材、玻璃价格呈下行趋势,有色金属、水泥价格波动上涨,化工产品价格稳中略有涨跌。预计后续全区钢材价格或将震荡偏弱运行,有色金属价格变化不大。

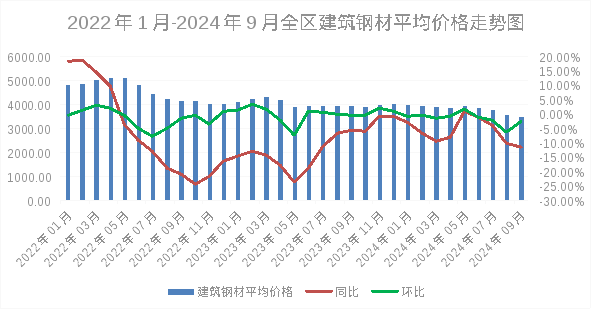

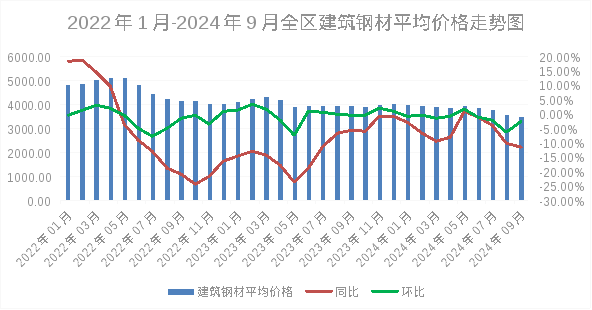

前三季度,全区钢材价格波动下行。具体来看,一季度,受天气和春节假期影响,建筑工地、生产企业开复工率较低,钢材市场供需两弱。二季度,市场交易开始活跃,但需求释放不及预期,建筑钢材价格随原材料价格波动涨跌,普通板材价格继续下行。三季度,7、8月份时受天气因素影响钢材需求减弱,“金九”时节旺季不旺,需求维持刚需,钢材价格进一步下行。

9月份,建筑钢材、普通板材全区综合平均价格分别为每吨3465.21元、3759.40元。与年初相比,建筑钢材、普通板材价格分别下降12.78%、13.46%。

建筑钢材、普通板材2024年前三季度全区综合平均价格分别为3809.70元、4149.16元,与2023年前三季度相比,分别下降6.03%、6.11%。

前三季度,有色金属价格总体波动上涨。主要原因是:一方面,美国经济下行压力不断增强美联储降息预期,对有色金属市场预期持续提振,需求边际不断转暖;另一方面,国内一系列利好政策出台,令有色金属的终端需求逐步改善。

铜(1#电解铜,阴极铜)、铝(AOO 铝锭)、铅(1#铅锭)、锌(0# 锌锭)、锡(1# 锡锭)、镍(1#)前三季度全区平均销售价格分别为每吨75057.96元、20073.61元、17842.82元、23079.63元、249319.44元、139030.37元。与上年同期相比,铜、铝、铅、锌、锡价格分别上涨8.93%、5.33%、11.50%、3.53%、14.66%;镍价格下降27.43%。

前三季度,化工产品价格稳中略有涨跌。截止9月份,高压聚乙烯(薄膜级)、聚丙烯(拉丝)、聚氯乙烯(电石法生产)、燃料乙醇、硫酸(98%酸)、纯碱(工业碱 含量≥98.5%)全区综合平均销售价格分别为每吨11200.00元、7366.00元、6557.50元、6000.00元、737.50元、1800.00元。与年初相比,聚丙烯价格上涨4.87%,聚氯乙烯价格下降1.96%,其他各品种价格均持平。

高压聚乙烯、聚丙烯、聚氯乙烯、燃料乙醇、硫酸、纯碱前三季度全区平均销售价格分别为每吨11200.00元、7176.33元、6725.09元、6000.00元、737.50元、1800.00元,与去年同期相比,聚丙烯、聚氯乙烯价格分别上涨1.75%、17.11%,纯碱价格下降21.10%;高压聚乙烯、燃料乙醇、硫酸价格持平。

前三季度,玻璃价格波动下降,水泥价格波动上涨。截止9月份,三种硅酸盐水泥全区平均销售价格为401.01元/吨,比年初价格上涨3.30%;5mm浮法平板玻璃、5mm钢化平板玻璃9月份平均价格分别为每平方米33.14元、42.75元。与年初价格相比分别下降4.46%、4.47%。

三种硅酸盐水泥前三季度全区平均价格为392.24元/吨,比去年同期价格下降1.40%;5 mm浮法平板玻璃、5 mm钢化平板玻璃前三季度全区平均价格分别为每平方米34.12元、44.19元,与去年同期相比,5 mm浮法平板玻璃价格上涨6.64%、5 mm钢化平板玻璃价格下降1.39%。

2024年前三季度,钢材市场主要表现为按季节性刚需进行增减,有色金属市场受国际国内经济和政策变化影响较大。四季度钢材和有色金属市场将仍以国际经济形势和国内宏观政策,短期内的市场供需结构以及成本影响为主。

具体来说,一方面,“两新”工作持续推动,相关配套措施陆续出台,有力调动了下游生产经营企业的积极性,重点消费品销售明显上涨,很好的促进了家电、汽车、设备制造等产业发展。市场基准利率下调,房贷首付款比例调整,房地产市场或将温和修复。长期来看使需求潜力持续释放,短期来看,新的利好政策出台利好市场预期,刺激需求有所增加。另行业稳增长、促转型的方案落地实施,为工业生产企业的健康发展提供了政策支持。另一方面,四季度天气开始转凉不利于户外施工,钢材市场刚性需求将有所减少。第三,美联储利率下调50个基点,有色金属市场需求预期增加,价格的基本面有所提升。另美国11月份的总统大选令市场宏观面的不稳定性增加,市场情绪或转弱。

综合来看,预计四季度全区钢材价格或以震荡弱势运行为主,有色金属价格或将变化不大。

主办单位:内蒙古自治区人民政府办公厅承办单位:内蒙古自治区政务服务与数据管理局

蒙公网安备333政府网站标识码:1500000001

联系电话(仅受理网站建设维护相关事宜)关于防范仿冒网站风险的提示

![]()

2024年前三季度,全区主要工业生产资料价格总体呈小幅波动态势。其中,钢材、玻璃价格呈下行趋势,有色金属、水泥价格波动上涨,化工产品价格稳中略有涨跌。预计后续全区钢材价格或将震荡偏弱运行,有色金属价格变化不大。

前三季度,全区钢材价格波动下行。具体来看,一季度,受天气和春节假期影响,建筑工地、生产企业开复工率较低,钢材市场供需两弱。二季度,市场交易开始活跃,但需求释放不及预期,建筑钢材价格随原材料价格波动涨跌,普通板材价格继续下行。三季度,7、8月份时受天气因素影响钢材需求减弱,“金九”时节旺季不旺,需求维持刚需,钢材价格进一步下行。

9月份,建筑钢材、普通板材全区综合平均价格分别为每吨3465.21元、3759.40元。与年初相比,建筑钢材、普通板材价格分别下降12.78%、13.46%。

建筑钢材、普通板材2024年前三季度全区综合平均价格分别为3809.70元、4149.16元,与2023年前三季度相比,分别下降6.03%、6.11%。

前三季度,有色金属价格总体波动上涨。主要原因是:一方面,美国经济下行压力不断增强美联储降息预期,对有色金属市场预期持续提振,需求边际不断转暖;另一方面,国内一系列利好政策出台,令有色金属的终端需求逐步改善。

铜(1#电解铜,阴极铜)、铝(AOO 铝锭)、铅(1#铅锭)、锌(0# 锌锭)、锡(1# 锡锭)、镍(1#)前三季度全区平均销售价格分别为每吨75057.96元、20073.61元、17842.82元、23079.63元、249319.44元、139030.37元。与上年同期相比,铜、铝、铅、锌、锡价格分别上涨8.93%、5.33%、11.50%、3.53%、14.66%;镍价格下降27.43%。

前三季度,化工产品价格稳中略有涨跌。截止9月份,高压聚乙烯(薄膜级)、聚丙烯(拉丝)、聚氯乙烯(电石法生产)、燃料乙醇、硫酸(98%酸)、纯碱(工业碱 含量≥98.5%)全区综合平均销售价格分别为每吨11200.00元、7366.00元、6557.50元、6000.00元、737.50元、1800.00元。与年初相比,聚丙烯价格上涨4.87%,聚氯乙烯价格下降1.96%,其他各品种价格均持平。

高压聚乙烯、聚丙烯、聚氯乙烯、燃料乙醇、硫酸、纯碱前三季度全区平均销售价格分别为每吨11200.00元、7176.33元、6725.09元、6000.00元、737.50元、1800.00元,与去年同期相比,聚丙烯、聚氯乙烯价格分别上涨1.75%、17.11%,纯碱价格下降21.10%;高压聚乙烯、燃料乙醇、硫酸价格持平。

前三季度,玻璃价格波动下降,水泥价格波动上涨。截止9月份,三种硅酸盐水泥全区平均销售价格为401.01元/吨,比年初价格上涨3.30%;5mm浮法平板玻璃、5mm钢化平板玻璃9月份平均价格分别为每平方米33.14元、42.75元。与年初价格相比分别下降4.46%、4.47%。

三种硅酸盐水泥前三季度全区平均价格为392.24元/吨,比去年同期价格下降1.40%;5 mm浮法平板玻璃、5 mm钢化平板玻璃前三季度全区平均价格分别为每平方米34.12元、44.19元,与去年同期相比,5 mm浮法平板玻璃价格上涨6.64%、5 mm钢化平板玻璃价格下降1.39%。

2024年前三季度,钢材市场主要表现为按季节性刚需进行增减,有色金属市场受国际国内经济和政策变化影响较大。四季度钢材和有色金属市场将仍以国际经济形势和国内宏观政策,短期内的市场供需结构以及成本影响为主。

具体来说,一方面,“两新”工作持续推动,相关配套措施陆续出台,有力调动了下游生产经营企业的积极性,重点消费品销售明显上涨,很好的促进了家电、汽车、设备制造等产业发展。市场基准利率下调,房贷首付款比例调整,房地产市场或将温和修复。长期来看使需求潜力持续释放,短期来看,新的利好政策出台利好市场预期,刺激需求有所增加。另行业稳增长、促转型的方案落地实施,为工业生产企业的健康发展提供了政策支持。另一方面,四季度天气开始转凉不利于户外施工,钢材市场刚性需求将有所减少。第三,美联储利率下调50个基点,有色金属市场需求预期增加,价格的基本面有所提升。另美国11月份的总统大选令市场宏观面的不稳定性增加,市场情绪或转弱。

综合来看,预计四季度全区钢材价格或以震荡弱势运行为主,有色金属价格或将变化不大。

2024年前三季度,全区主要工业生产资料价格总体呈小幅波动态势。其中,钢材、玻璃价格呈下行趋势,有色金属、水泥价格波动上涨,化工产品价格稳中略有涨跌。预计后续全区钢材价格或将震荡偏弱运行,有色金属价格变化不大。一、全区主要工业生产资料价格变动情况(一)钢材价格波动下行前三季度,全区钢材价格波动下行。具体来看,一季度,受天气和春节假期影响,建筑工地、生产企业开复工率较低,钢材市场供需两弱。二季度,市场交易开始活跃,但需求释放不及预期,建筑钢材价格随原材料价格波动涨跌,普通板材价格继续下行。三季度,7、8月份时受天气因素影响钢材需求减弱,“金九”时节旺季不旺,需求维持刚需,钢材价格进一步下行。9月份,建筑钢材、普通板材全区综合平均价格分别为每吨3465.21元、3759.40元。与年初相比,建筑钢材、普通板材价格分别下降12.78%、13.46%。建筑钢材、普通板材2024年前三季度全区综合平均价格分别为3809.70元、4149.16元,与2023年前三季度相比,分别下降6.03%、6.11%。(二)有色金属价格总体波动上涨前三季度,有色金属价格总体波动上涨。主要原因是:一方面,美国经济下行压力不断增强美联储降息预期,对有色金属市场预期持续提振,需求边际不断转暖;另一方面,国内一系列利好政策出台,令有色金属的终端需求逐步改善。截止9月份,铜(1#电解铜,阴极铜)、铝(AOO 铝锭)、铅(1#铅锭)、锌(0# 锌锭)、锡(1# 锡锭)、镍(1#)平均销售价格分别为每吨73735.00元、19947.50元、17431.25元、24165.00元、257875.00元、129775.00元。与年初相比,铜、铝、铅、锌、锡价格分别上涨6.96%、2.21%、4.17%、10.51%、19.34%,镍价格下降2.08%。铜(1#电解铜,阴极铜)、铝(AOO 铝锭)、铅(1#铅锭)、锌(0# 锌锭)、锡(1# 锡锭)、镍(1#)前三季度全区平均销售价格分别为每吨75057.96元、20073.61元、17842.82元、23079.63元、249319.44元、139030.37元。与上年同期相比,铜、铝、铅、锌、锡价格分别上涨8.93%、5.33%、11.50%、3.53%、14.66%;镍价格下降27.43%。(三)化工产品价格稳中略有涨跌前三季度,化工产品价格稳中略有涨跌。截止9月份,高压聚乙烯(薄膜级)、聚丙烯(拉丝)、聚氯乙烯(电石法生产)、燃料乙醇、硫酸(98%酸)、纯碱(工业碱 含量≥98.5%)全区综合平均销售价格分别为每吨11200.00元、7366.00元、6557.50元、6000.00元、737.50元、1800.00元。与年初相比,聚丙烯价格上涨4.87%,聚氯乙烯价格下降1.96%,其他各品种价格均持平。高压聚乙烯、聚丙烯、聚氯乙烯、燃料乙醇、硫酸、纯碱前三季度全区平均销售价格分别为每吨11200.00元、7176.33元、6725.09元、6000.00元、737.50元、1800.00元,与去年同期相比,聚丙烯、聚氯乙烯价格分别上涨1.75%、17.11%,纯碱价格下降21.10%;高压聚乙烯、燃料乙醇、硫酸价格持平。(四)玻璃价格波动下降、云开全站Kaiyun平台水泥价格波动上涨前三季度,玻璃价格波动下降,水泥价格波动上涨。截止9月份,三种硅酸盐水泥全区平均销售价格为401.01元/吨,比年初价格上涨3.30%;5mm浮法平板玻璃、5mm钢化平板玻璃9月份平均价格分别为每平方米33.14元、42.75元。与年初价格相比分别下降4.46%、4.47%。三种硅酸盐水泥前三季度全区平均价格为392.24元/吨,比去年同期价格下降1.40%;5 mm浮法平板玻璃、5 mm钢化平板玻璃前三季度全区平均价格分别为每平方米34.12元、44.19元,与去年同期相比,5 mm浮法平板玻璃价格上涨6.64%、5 mm钢化平板玻璃价格下降1.39%。二、部分工业生产资料后期价格走势预测 2024年前三季度,钢材市场主要表现为按季节性刚需进行增减,有色金属市场受国际国内经济和政策变化影响较大。四季度钢材和有色金属市场将仍以国际经济形势和国内宏观政策,短期内的市场供需结构以及成本影响为主。具体来说,一方面,“两新”工作持续推动,相关配套措施陆续出台,有力调动了下游生产经营企业的积极性,重点消费品销售明显上涨,很好的促进了家电、汽车、设备制造等产业发展。市场基准利率下调,房贷首付款比例调整,房地产市场或将温和修复。长期来看使需求潜力持续释放,短期来看,新的利好政策出台利好市场预期,刺激需求有所增加。另行业稳增长、促转型的方案落地实施,为工业生产企业的健康发展提供了政策支持。另一方面,四季度天气开始转凉不利于户外施工,钢材市场刚性需求将有所减少。第三,美联储利率下调50个基点,有色金属市场需求预期增加,价格的基本面有所提升。另美国11月份的总统大选令市场宏观面的不稳定性增加,市场情绪或转弱。云开全站Kaiyun平台综合来看,预计四季度全区钢材价格或以震荡弱势运行为主,有色金属价格或将变化不大。

主办单位:内蒙古自治区人民政府主办承办单位:内蒙古自治区人民政府办公厅承办

蒙ICP备05000248号蒙公网安备333政府网站标识码:1500000001

本网站发布的所有信息均不收取任何费用如遇到任何以本网站名义收取费用的情况请向自治区政府办公厅纪检部门举报

Kaiyun云开官方网站

地址:内蒙古自治区鄂尔多斯市东胜区九盛丽景花园6-1-2003室

电话:0472-5889996

邮箱:554410236@qq.com

扫描进入手机站

扫描进入手机站