Mysteel:业绩表现分化2025上半年不锈钢上市企业情况解读与后市展望

近日,多家不锈钢上市企业陆续发布2025年半年度报告,Mysteel根据公开资料汇总整理了相关企业业绩情况。

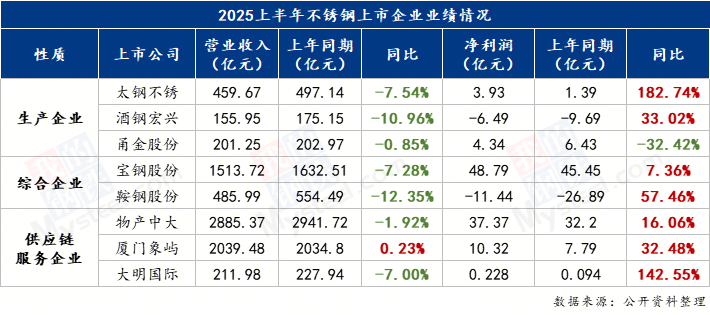

从公开的业绩情况来看,2025年上半年不锈钢上市企业整体呈现为营收下滑而利润增长。在营业收入方面,2025上半年不锈钢生产企业同比平均降幅6.45%,综合企业同比平均降幅9.82%,供应链服务企业同比平均降幅2.90%。净利润方面,部分企业亏损减少,部分企业利润上升,整体来看大部分企业净利润同比呈现增长,其中太钢不锈净利润同比增幅超180%。

上半年企业营收普遍承压,主要归结于不锈钢价格持续低位运行。具体来看,上半年304冷轧均价13135-13188元/吨,同比下跌5%左右;201J1冷轧均价7955-8024元/吨,同比下跌超12%;430冷轧均价7229-7387元/吨,同比下跌近10%。

与之相反,年初印尼镍矿出口政策调整短期推高镍价,上半年镍系产品价格均呈现同比上涨,不过镍系内部品种价格分化,原料价格攀升并未传导至不锈钢,钢厂利润受到双向挤压,营收普遍下降。

面对行业营收整体下滑的态势,多数企业通过深化成本管控、优化产品结构及加速海外市场布局等策略,成功实现净利润逆势增长。以太钢不锈为例,其2025年半年度报告显示,公司营收同比下降7.54%,净利润同比大幅增长182.74%。其中,碳钢热轧卷板盈利能力改善,不锈钢受到购销两端挤压盈利能力减弱,反映出上半年不锈钢市场的结构性压力。

2025上半年,各系别平均成本同比下降,其中304同比下降2.21%至13295元/吨,201同比下降8.1%至8336元/吨,430同比下降8.18%至7556元/吨。201和430成本同比降幅最大,均超8%。

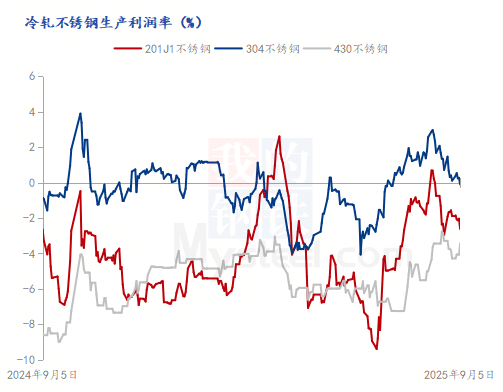

利润方面,在成品价格跌幅大于主要原料价格的情况下,2025上半年全系别生产利润率倒挂,其中201平均利润率为-4.58%,2024年同期值0.5%;304平均利润率-1.19%,2024年同期值为2.4%,显示201和304均从盈利转向亏损,而430利润率-5.14%,2024年同期值为-3.44%,亏损幅度再度扩大。

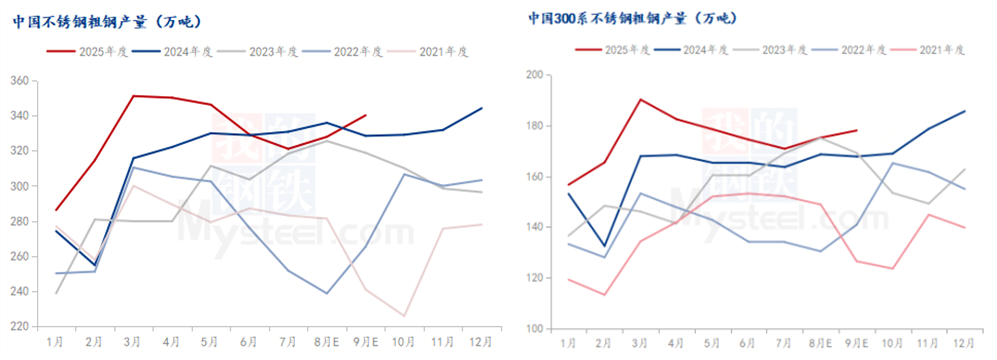

2025上半年,全国不锈钢粗钢总产量同比增加8.77%至1985万吨,其中300系同比增加10.5%至1052万吨,200系同比增加4.27%至562万吨,400系同比增加14.34%至311万吨。上半年虽有多家钢厂减产,但各系别产量呈此消彼长,整体供应量仍在高位。

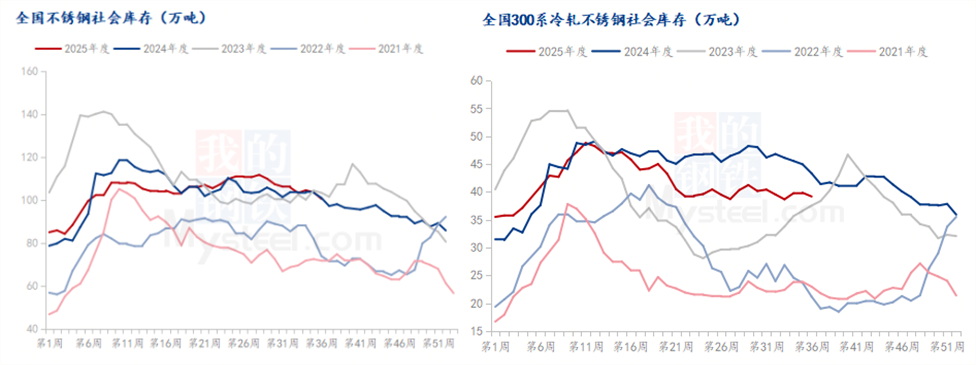

社会库存方面,2025上半年,全国社会库存总量同比增加6.67%至111万吨,其中300系同比减少3.26%至65万吨,200系同比减少3.92%至20万吨,400系同比增加62.85%至26万吨。上半年300系表现为增产降库,原因可能包括低价仓单加速去化、隐形库存暂未释放以及前期市场对钢厂减产预期增强,云开全站Kaiyun平台投机性采购增加。

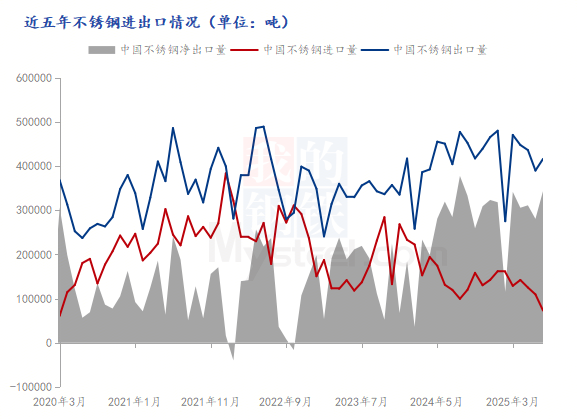

进出口方面,据海关数据统计,2025年1-6月,国内不锈钢进口量累计82.75万吨,同比减少25.3%;出口量累计250.01万吨,同比增加5.7%;净出口量累计167.26万吨,同比增加33.1%。除春节假期因素外,一季度出口表现较好,月均维持在40万吨以上;二季度受美国加征关税影响,出口订单萎缩,4月起出口量开始下滑,6月出口量跌破40万吨以下。进口量则由于印尼永旺持续减产而下降。

进入三季度以来,在宏观预期增强、原料价格上涨的带动下,行情整体呈震荡上行态势,在刚过去的8月,各系别冷轧均价均呈环比上涨,其中304冷轧均价环比上涨2.04%至13021元/吨,201J1冷轧均价环比上涨4.24%至7995元/吨,430冷轧均价环比上涨1.67%至7126元/吨。

成本方面,7月受镍铁下跌影响,304成本显著下降,叠加现货价格反弹,利润修复明显。自8月以来,原料价格多数上涨,生产成本有所抬升,在现货涨幅不及原料的情况下,201和304利润率呈波动下行趋势,其中304冷轧利润率从7月底1.44%收窄至8月底0.11%,环比下降了1.33%。

进入9月,镍铁价格持续走高,9月5日印尼某镍铁厂成交价960元/镍(舱底含税),北方铬铁零售出厂价格涨至8400元/50基吨附近。根据Mysteel即期成本&利润模型,截止9月5日,304外购高镍铁工艺冶炼成本13113元/吨,利润率-0.1%;201J1热送一体化工艺冶炼成本8215元/吨,利润率-2.62%;430生铁工艺冶炼成本7810元/吨,利润率-3.43%。

产量方面,7月多家钢厂主动减产,后伴随利润逐步修复,钢厂生产积极性提升,8月预估月产量环比增加2.1%至327.95万吨,增量集中在200和300系,月环比分别增加1.8万吨、4.36万吨。步入传统旺季,多家钢厂均有增产计划,9月预估排产量环比增加3.7%至340.21万吨,各系别均有增量预期。

库存方面,7-8月全国社会库存总量温和下降,不过产量同比下降而库存同比回升,且300系呈现“弱减产、慢去库”特征,反映今年终端消化能力更为疲软。根据最新一期库存数据显示,9月4日全国78仓库存总量周环比减少2.99%至100万吨,各系别库存都有不同程度的下降。

进出口方面,在经历两个月的下降后,7月出口量重返40万吨以上,据海关数据统计,2025年7月,国内不锈钢进口量约7.3万吨,环比减少33.3%。出口量约41.63万吨,环比增加6.7%。净出口量约34.32万吨,环比增加22.4%。

具体来看,出口回升主要因为在美国关税豁免期内,部分订单集中发货,因此短期出口订单有所增量。同时国内生产商多通过东南亚转口贸易来规避美国232关税,因此7月出口东南亚地区的量明显增多。进口方面,5-6月受印尼永旺减产影响,进口量维持低位,不过永旺已于7月中旬左右复产,后续进口量级存回升预期。(详情可点击《2025年7月中国不锈钢进出口数据简析》)

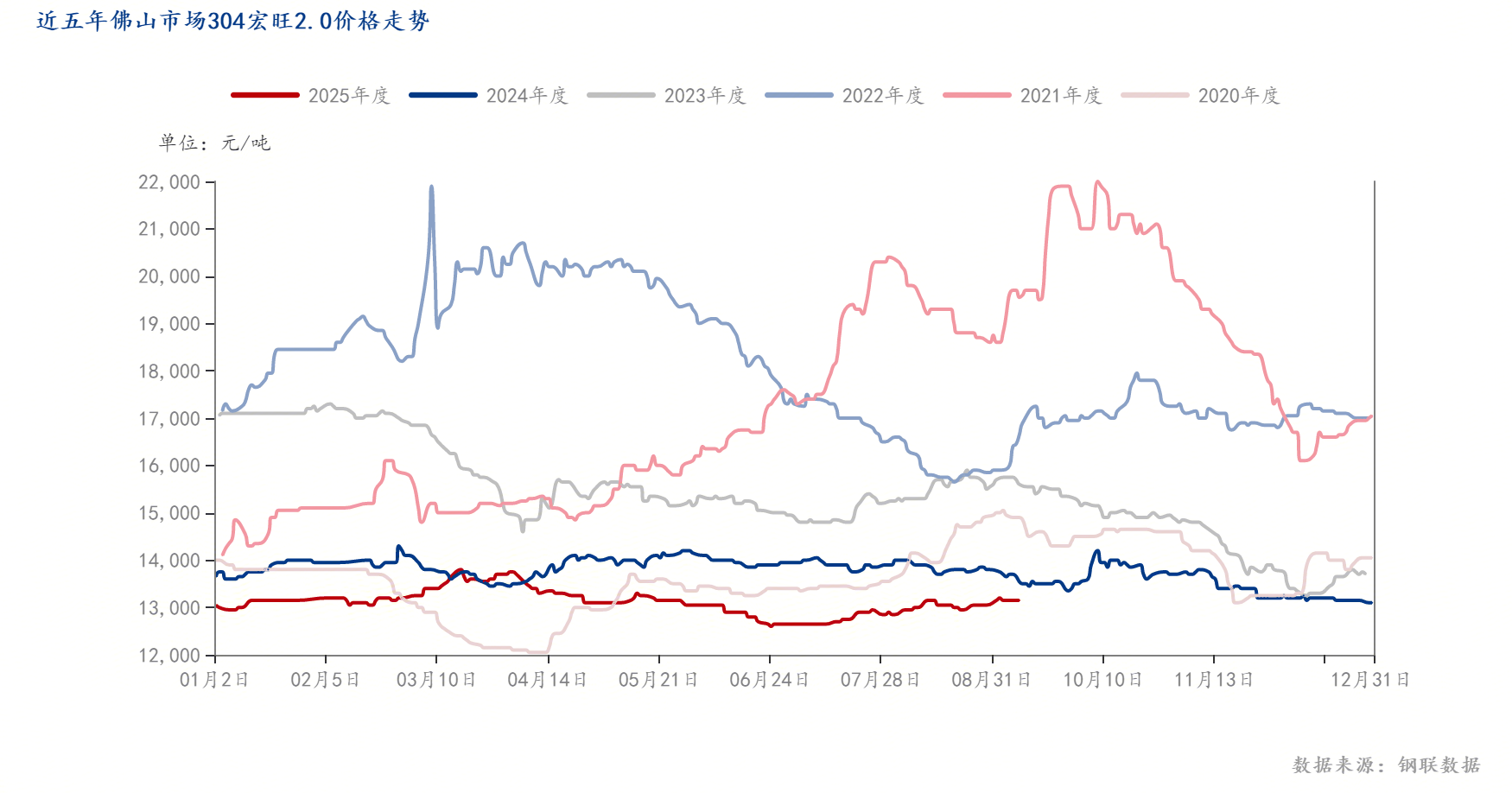

回顾近五年9月历史数据,2020-2022年9月价格整体均呈震荡上行态势,自2023年起阶段走势开始下滑,均价同步下移,波动幅度也逐年缩小,其中2020-2024年高低价差分别为3000、3300、1350、600、550(单位:元/吨)。

宏观层面9月美联储降息预期飙升,不锈钢从基本面看原料价格上涨挤压钢厂利润,钢厂倾向挺价销售;传统旺季钢厂虽有增产预期,但目前分货量维持偏少,社会库存缓慢消化。结合近年来不锈钢价格走势以及当前基本面分析,预计9月不锈钢价格区间震荡为主,价格重心较去年下移且价差维持收窄态势。不过,短期来看不锈钢行情仍存支撑,但上涨空间受限,预计延续震荡调整态势。

Kaiyun云开官方网站

地址:内蒙古自治区鄂尔多斯市东胜区九盛丽景花园6-1-2003室

电话:0472-5889996

邮箱:554410236@qq.com

扫描进入手机站

扫描进入手机站