Mysteel:配额锁定碳税加身——2026欧盟钢铁新规与中国出口前景分析报告

尽管欧盟2026年将大幅收紧钢铁进口配额并全面实施碳边境调节机制(CBAM),但中国对欧盟钢铁出口展现出显著的韧性。我们预计,2026年中国对欧钢铁出口总量仍将保持增长,约为,但棒线材、型钢等此前拥有独立配额的品种优势将受到削弱,全年出口节奏将呈现“前高后低”的走势。

这一韧性根植于欧盟一系列钢铁保护政策内在的结构性矛盾。其旨在重构世界钢铁贸易规则的三步战略——通过“收配额”锁定市场、以“碳定价”重构规则,并以“钢坯豁免”掌控供应链——在构建壁垒的同时,也为其自身制造业预留了关键的战略通道。

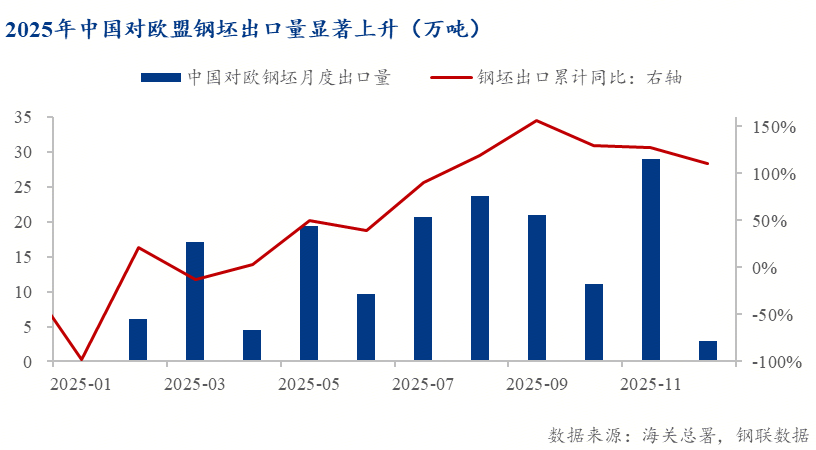

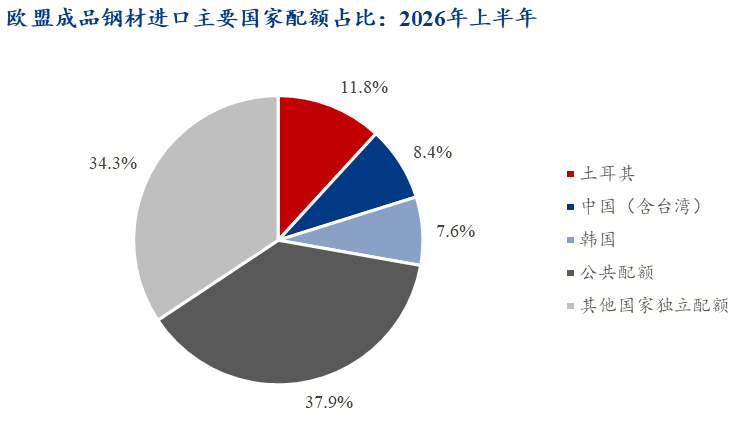

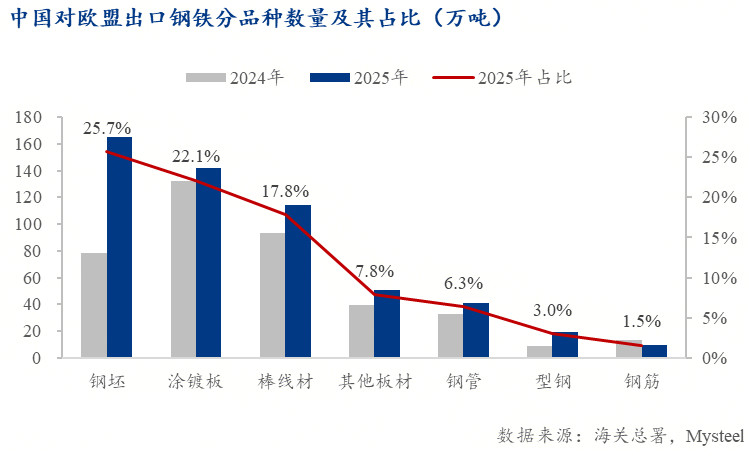

其中,占比总配额高达38%的“公共配额”体系,成为中国维持并扩大高附加值成品材出口的核心机制。并且,2025年贸易数据已开始展现出这一趋势:中国不仅通过欧盟对钢坯的长期豁免通道实现出口快速增长(中国对欧钢坯出口同比激增111%,刷新历史高点并跃升为第一大出口增长动力),更通过竞争公共配额,在涂镀板等高附加值品类额外实现约200万吨出口,推动这两大类别占据对欧出口总量的六成以上,结构性转型已成定局。

展望2026年,“钢坯通道”与“公共配额竞争”将成为消化配额总量收紧压力的两大支柱。下半年独立配额削减虽将导致棒线材、型钢等原本具有独立配额优势的成品材出口放缓,但钢坯的持续增长与通过公共配额维持的高附加值产品出口将形成关键缓冲,从而支撑全年总量实现小幅增长。在欧盟主导的规则重塑下,全球产业链或将呈现被动的结构性调整,以适应新的贸易环境。

2026年起的一系列欧盟钢铁贸易政策调整,其核心战略意图在于构建一套以“配额限制+碳排放计价”为基础的政策工具组合。这超越了单一的贸易防御,而是一次集短期市场保护、长期规则输出与供应链管控于一体的系统性规则重置,旨在深度重构全球钢铁产业链。

本质上,欧盟正在实施三步精密联动、且环环相扣的战略布局,形成一个清晰的战略闭环:

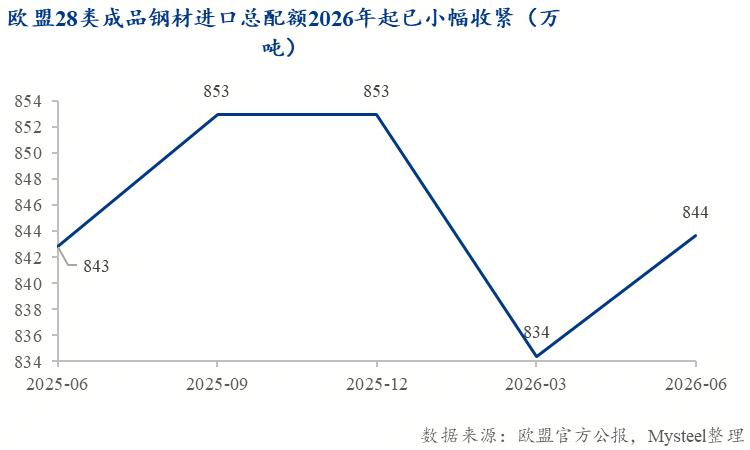

自2026年下半年起,欧盟计划将年度钢铁进口配额总量大幅削减约47%,并对超出配额的部分征收的惩罚性关税由25%提升至50%。此举建立了一个刚性的“流量闸门”,其直接目的是物理性

第二步:以“碳定价”重构竞争规则,掌握转型线日起,欧盟碳边境调节机制(CBAM)全面实施,为钢铁贸易增添了全新的“

”维度。该机制要求进口商为产品生产过程中的碳排放付费,使得碳排放成为与价格、质量并列的核心竞争力要素。这对于以高炉-转炉长流程为主、碳排放强度较高的

。欧盟借此不仅保护了本土的绿色钢铁投资的公平竞争环境,更深层意图在于将其碳定价与技术标准输出为全球贸易新基准,从而

在严控成品钢材进口的同时,欧盟却为上游关键原材料——板坯,预留了战略性的“安全通道”。根据欧盟委员会,自2024年9月30日至2028年9月30日,总计1090万吨特定海关编码(HS 7207 12 10)的板坯将享受免配额进入欧盟市场的待遇。这一安排并非漏洞,而是确保欧洲高端轧钢厂及汽车、机械等下游制造业能以有竞争力的成本获取充足原料的精心设计。这使得欧盟能够

将高能耗、高排放的初级冶炼环节留在域外,同时牢牢掌控高附加值的精深加工环节。

最终,欧盟钢铁贸易保护政策正试图将全球钢铁市场分割为两个运行逻辑不同的赛场:一个是由欧盟主导的、受保护且强调绿色溢价的

;另一个则是竞争更加激烈、仍以传统成本为核心的“外部市场”。其根本目的,是将自身从单纯的价格与规模消耗战中剥离,转向一场以技术、规则和供应链掌控力为核心的新竞争,并成为新游戏规则的制定者。

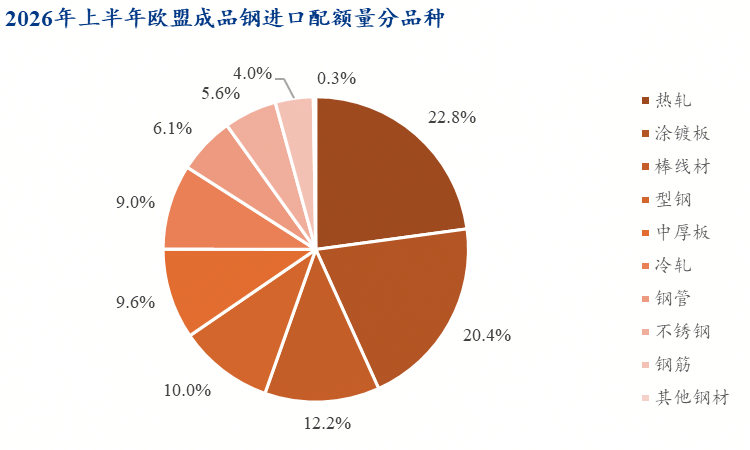

二、欧盟配额体系特征:钢坯豁免与高附加值品类优势并存作为系列钢铁政策落地的最后关键一环,欧盟2026年配额体系的设计,呈现出

的核心特征。其不仅通过削减总量(-47%)和提升配额外关税(从25%至50%)构建了高压壁垒,更关键的是在结构上预留了两个关键出口:一是对初级原料“钢坯”的长期豁免;二是在高附加值成品材上为中国等特定供应国保留了“独立配额+公共配额”的双重路径。这使得中国对欧出口在面临系统性挤压的同时,仍存在结构性的增长空间。

同比激增111%至165万吨,出口份额提升至25%,成为出口量最多的钢铁品种;同时,在中国享有的独立成品材配额之外,通过竞争公共配额(以涂镀板为主)实现的出口量高达约200万吨,占比增至31%。两者共同作用,已驱动“钢坯”与“高附加值成材”两大品类合计占据中国对欧钢铁出口总量的六成以上,结构性转型已在2025年成为现实。

1. 钢坯:获战略性豁免的“原料通道”,已成核心增长极配额政策在严控成品材的同时,对钢坯进口有所豁免,并明确为上游板坯开设了免配额通道(2024-2028年总计1090万吨)。此举旨在保障其下游轧钢厂的原料供应以及产能利用率(根据媒体报道,2026年初欧洲轧钢产能利用率高达97%-100%),实质上将高排放的冶炼环节留在域外。

根据中国海关数据,2025年中国对欧钢坯出口165万吨,同比激增111%,年度出口量及份额均创历史新高,并

数据证实,“钢坯豁免”已成为中国出口商规避成品材配额限制最直接、最有效的战略通道。

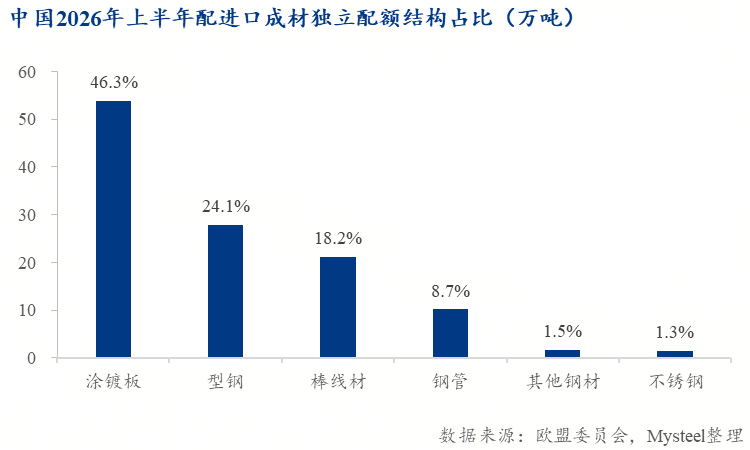

2. 高附加值成品材:中国“独立+公共”配额优势,支撑出口基本盘在成品材领域,中国出口展现出在特定高附加值品类的显著配额优势与现实的出口韧性:

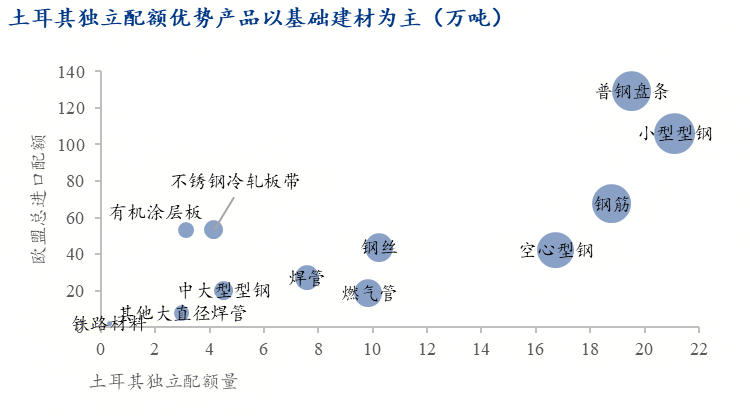

,对特定国家实施角色分配:中国在镀锡板(对应产品配额份额46%)、钢板桩(60%)等高附加值品类中享有集中的独立配额,对应品种出口份额稳固。此外,如主要独立配额国家土耳其主导部分基础建材;韩国在部分技术板材中占优,反映出欧盟对关键品类保持战略性外部依赖。

欧盟体系设置了占比总配额高达38%的“公共配额”(供所有未获独立配额国家竞用),并且在涂层板、不锈热轧板等板材品类设置高占比的“公共配额”(如不锈钢热轧板带占比超99%),维持进口来源多样性,并保障基础供应以及分散风险。

:2025年中国(含台湾)独立成品材进口配额约280万吨,但当年对欧实际出口成品材达478万吨,这意味着约200万吨(占比31%)产品通过竞争公共配额实现出口,有效突破了独立配额的刚性限制。

这印证了在配额总量管控下,中国出口正主动向更高附加值、或更具配额可行性的产品集中。

这背后一方面由于中国在涂镀板方面拥有独立配额的优势(如上所述),另一方面,欧盟总体配额本就高度集中于板材,其板材配额量占总配额比重高达62%(建材占33%,不锈钢占5%),为中国涂镀板提供了充足的规则内低成本出口空间。

3. 多维约束与成本重构:中国出口面临的复合挑战在这一精准设计的体系下,中国钢铁出口面临多维、复杂的挑战:

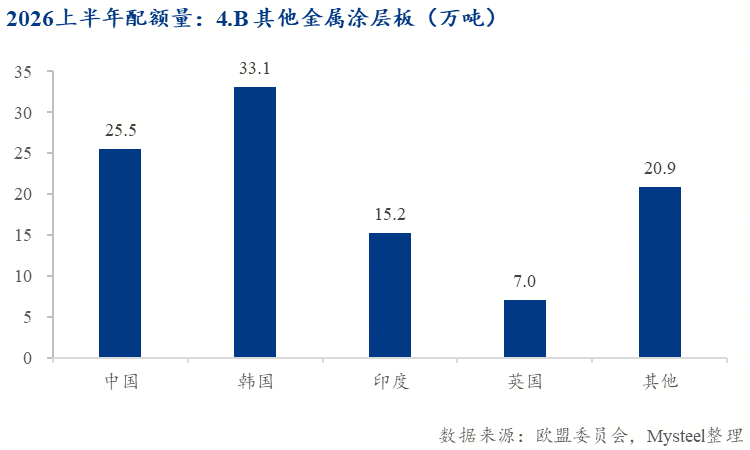

中国虽在28个进口类别中的14个拥有独立配额,并在部分高附加值品类占优,但竞争在每一个细分配额池内展开。例如,在“其他金属涂层板”品类,中国配额占25%,需与韩国(32.5%)、印度(15%)等国直接争夺。

由于在欧盟公共配额中占比不高,在2026年下半年独立配额大幅削减后,其出口量可能面临明显回落。

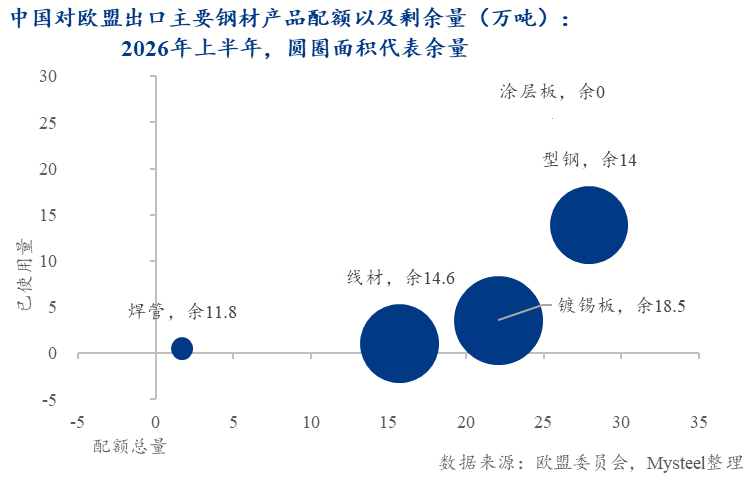

并且,配额使用进度“冷热不均”(部分品类第一季度已耗尽,部分仍有大量余额),要求企业进行极为精准的出口节奏管理。

:除配额限制外,2026年正式实施的CBAM将显著增加碳排放成本。对于以高炉-转炉长流程为主的中国主流工艺,其碳成本(约70美元/吨)将远高于以电炉短流程为主的竞争者(约35美元/吨),传统成本优势被系统性削弱。此外,2026年配额总量已进入小幅收紧通道,多数品类配额较2025年下半年已微降1-2%,导致单纯的价格优势已难以维系。

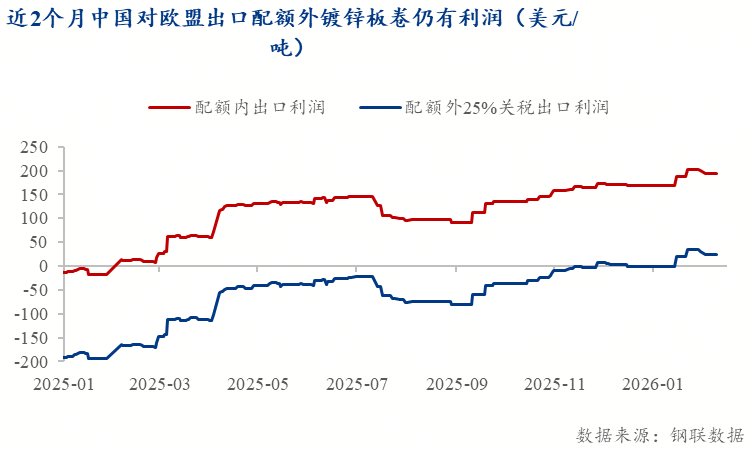

“利润空间”面临双向挤压与动态调整:挑战不仅来自新增的碳成本。配额外关税从25%跃升至50%,将极大削弱超配额出口的经济性。然而,市场存在动态调整:当前(以2025年末至2026年初为例),部分品类如镀锌板卷,即使在支付25%的配额外关税后,对欧出口仍存利润空间(约25美元/吨)。这短暂的利润窗口,叠加配额收紧预期,将成为上半年驱动阶段性“抢出口”的关键微观动力。但长期看,“配额天花板”、“高额关税”与“CBAM绿色成本”将共同构成持续的成本压力三角。

:配额外关税从25%跃升至50%,将导致超出配额部分的价格竞争力锐减。这不仅会加剧配额池内的竞争白热化,还可能扭曲全球贸易流向,促使被欧盟关税壁垒阻挡在外的韩国、东南亚低价钢材转向全球其他市场,从而导致全球钢材贸易市场供应缺口减少,引发全球供需格局的再调整。

三、2026年出口趋势推演:总量韧性与两极分化延续基于“钢坯豁免”与“高附加值产品配额优势”这两大结构性特征,

其核心逻辑在于:中国对欧盟出口基数已因多年贸易救济措施而处于相对低位,在总量受限的背景下,出口增量将更集中地流向上述两个存在“政策通道”的领域——即钢坯与高附加值成品材。

。欧盟为涂层板、厚板、焊管等品类设置了高比例的公共配额,这为中国企业提供了稳定的第二赛道。预计2026年,中国将通过积极竞争这部分公共配额,有效对冲独立配额的削减,使高附加值成品材的总体出口份额保持稳定或小幅增长。

:作为明确的政策豁免品类,钢坯将成为弥补成品材配额缺口的直接渠道。预计其出口量在2026年将继续增长,但因2025年基数抬升,同比增速可能放缓。

欧盟配额体系在试图收紧总量的同时,其内部的结构性设计——尤其是钢坯豁免与高比例的公共配额——反而塑造了清晰的贸易新路径。2026年,中国对欧钢铁出口预计将在“钢坯”与“依托公共配额的高附加值成品材”双轨道上继续发展,全年出口总量约690万吨,小幅增长7%,展现出在全球贸易规则重塑下,产业链通过结构调整所表现出的强大适应性与韧性。Kaiyun

Kaiyun云开官方网站

地址:内蒙古自治区鄂尔多斯市东胜区九盛丽景花园6-1-2003室

电话:0472-5889996

邮箱:554410236@qq.com

扫描进入手机站

扫描进入手机站