Mysteel:特朗普发表谈话冲突持续美国经济会陷入滞胀还是衰退?(美伊冲突经济前景推演之一)

美伊冲突持续发酵,油价暴涨再度点燃了市场对美国经济滞胀、衰退的恐慌,3月全球资本市场的多次剧烈波动,均围绕这一核心主线展开。

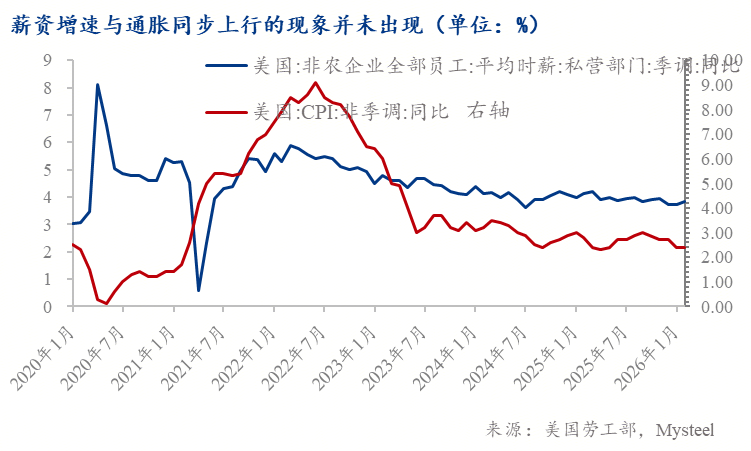

但最新的经济数据,却与市场的恐慌叙事形成了鲜明反差:3月美国咨商会消费者信心指数录得91.8,不仅远超预期的87.9,还较前值继续上行,居民消费计划维持平稳,经济韧性并未消退;唯一大幅攀升的,是消费者对未来12个月的通胀预期。

一边是市场对滞胀与衰退的恐慌性交易,一边是仍具韧性的经济基本面,叠加地缘冲突带来的油价不确定性,美国经济未来的周期路径到底将走向何方?我们的观点是:

更多是恐慌情绪引发的无差别过度演绎,而非基于衰退基本面的定价。两大核心指标印证市场主流定价仍锚定经济软着陆的基准情景。

2. 严格滞胀、类滞胀、通胀脉冲、经济衰退四大宏观周期场景,存在清晰不可突破的定义边界与硬约束条件;市场常出现的“油价冲击必然引发滞胀甚至经济衰退”的线性外推,本质是对核心概念的边界混淆,也是短期资产价格非理性剧烈波动的核心诱因。

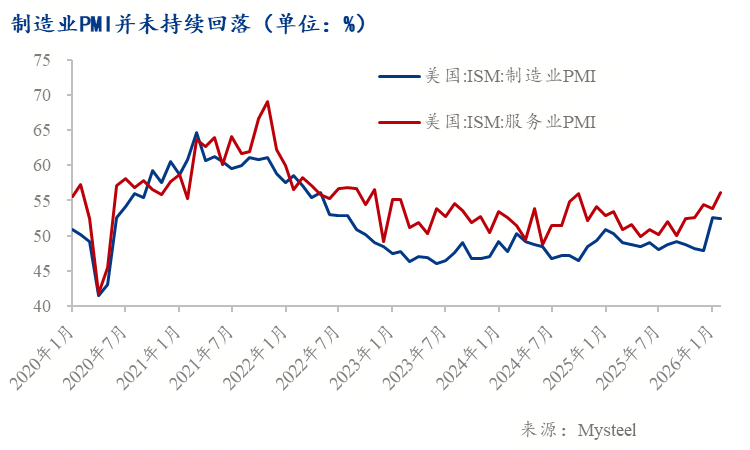

3. 当前美国经济环境不具备触发严格滞胀的核心前提,也未达到经济衰退的官方判定标准;但是,冲突旷日持久美国直接进入经济衰退的概率,显著高于进入严格滞胀的概率。

4. 当前美国经济正处于典型的通胀脉冲期,这是相对较高概率的基准情景。核心前瞻信号与历史通胀脉冲期高度匹配,与类滞胀、严格滞胀、经济衰退的核心触发背景存在本质差异。

5. 类滞胀是有条件符合的情景,当美伊冲突长期化、霍尔木兹海峡航运长期受限,油价中枢维持高位超6个月,通胀持续上行并向核心项全面传导,同时经济增长出现持续放缓时

6. 后续美国经济周期路径的最终演化结果,核心锚点完全取决于油价中枢的运行水平;而油价中枢的走向,几乎完全由本轮美伊冲突的烈度升级幅度、僵持状态的持续时长决定,相关地缘变量具备极强的不可预测性,本文做出的场景概率判断并非静态结论,会随地缘事态演进、油价超预期波动发生动态调整。

相对较高概率的基准情景(谨慎乐观情景)核心对应场景为通胀脉冲,存在一定概率向类滞胀过渡的风险;其次是中性偏空情景,为

但这是否意味着衰退逻辑将主导未来一段时间的市场交易呢?我们认为,即便衰退担忧升温,甚至在地缘冲突、央行政策超预期等短期冲击下,市场出现过阶段性交易衰退的行为,但从全市场资产定价的核心逻辑来看,当前各类资产价格并未真正、全面地为经济衰退场景定价,更未完全计入深度衰退的潜在风险。

最直观的佐证来自两个资产/指标证据:其一,权益市场层面,美股并未出现衰退预期下典型的、持续大幅的趋势性下跌,即便在3月19日欧美央行鹰派决议冲击下出现短期脉冲式杀跌,也快速完成了情绪修复,并未走出估值与盈利双杀的持续下行行情,说明美股主流定价仍锚定经济软着陆的基准情景,而非衰退情景;其二,也是最具即时性的核心验证指标,由我们计算的美国国债市场定价的5年期盈亏平衡通胀率(市场隐含中长期通胀预期),在地缘冲突推升油价中枢稳步上移的过程中,始终呈现波动抬升的走势,并未出现衰退交易中典型的、因恐慌油价长期上涨压制经济增长、最终引发通缩而导致的中长期通胀预期断崖式下行。

前瞻服务的《3月19日大宗商品行情点评:恐慌过度,理性回归》指出,与此同时,市场也正在逐步修正“油价冲击必然引发滞胀甚至经济衰退”的认知偏差,逐步厘清一次性通胀脉冲、类滞胀与严格滞胀的核心边界,理解并非所有地缘驱动的油价上行,都会最终演化为经济衰退的实质性风险。

滞胀、类滞胀、通胀脉冲、经济衰退,是判断宏观经济周期位置、锚定大类资产定价逻辑的核心标尺。不同宏观情景下,经济运行的周期位置、央行政策应对路径存在本质差异,最终会导致股、债、商品等各类资产的价格表现出现极大分化,甚至走出完全相反的行情。因此,对四大场景核心定义的精准厘清,是规避宏观误判的核心前提;而市场往往会因对核心概念的边界混淆、线性外推,产生与基本面脱节的恐慌性交易,这也是短期资产价格剧烈波动的重要诱因。

滞胀的定义具有两个不可突破的硬约束条件。一是经济增长方面,实际 GDP 增速持续低于潜在自然增速,甚至连续季度负增长;失业率持续抬升,显著高于自然失业率(通常较周期低点上行超1个百分点,且维持高位)。二是通胀方面,整体CPI 同比持续显著高于央行2%的政策目标,历史经验验证的硬标准为持续12个月以上高于5%,且剔除食品能源的核心CPI同步高企,绝非单一能源或食品项拉动的短期脉冲式通胀

类滞胀的条件则稍放松,仅满足“通胀上行+经济增速边际放缓”,但未达到严格滞胀的核心标准,通常通胀持续时间短、失业率未同步上行、经济未出现持续停滞,仅为阶段性的宏观组合,并非严格意义上的滞胀。

通胀脉冲,指由突发外生冲击引发的短期、结构性、可逆的物价阶段性上行波动,是一次性的通胀抬升,而非持续性的通胀趋势,冲击消退后物价会快速向常态区间回落,不会引发通胀预期脱锚与长期通胀压力。持续时间短,通常不超过6个月,无长期化趋势;驱动因素单一,多由地缘冲突、极端天气、供应链短期断裂等局部供给冲击引发,而非全产业链、需求端全面拉动;结构性特征显著,多集中在能源、食品等单一品类,核心CPI(剔除食品能源)不会同步持续上行;无通胀螺旋风险,不会引发薪资与物价的正向循环,也不会动摇央行的通胀目标锚。

4.经济衰退,两个通用的权威判定标准:一是技术性衰退,即经济体实际国内生产总值(GDP)连续两个及以上季度出现环比负增长;二是NBER定义的衰退,指经济活动显著下降,且蔓延至整个经济体、持续数月以上,核心判定要点是信贷需求持续收缩、通胀下行乃至通缩、资产价格普遍下行等特征。

正是因为四大场景对应着完全不同的资产定价逻辑,市场对概念边界的混淆,往往会成为短期非理性波动的源头。比如在地缘冲突引发油价上行的过程中,市场常常会将单一能源冲击带来的通胀脉冲,直接线性外推为长期严格滞胀,甚至同步定价经济衰退风险,进而引发股、商、债三杀的恐慌性交易。但从基本面来看,这种短期冲击并未触发严格滞胀的两大硬约束,也未达到经济衰退的官方判定标准,恐慌性交易带来的价格波动,最终会随着市场对概念的认知修正、向基本面回归。这也是在当前美伊冲突持续发酵、油价中枢反复波动的背景下,准确锚定四大场景核心边界的核心价值所在。

基于上述四大宏观场景的核心定义与边界划分,我们可以清晰看到:在全球宏观经济史中,能够被市场与学界公认的严格滞胀期、类滞胀期样本数量极少,核心周期范围有着高度统一的共识;而通胀脉冲、经济衰退的历史时期划分,因判定口径、触发因素的细分维度不同,市场与学界的归类界定各有差异、说法不一。为保证后续分析的严谨性、权威性与可对比性,我们最终筛选出市场公认度最高、最具代表性、完全匹配上述核心定义的典型历史周期作为分析样本,具体如下:1973年10月-1975年12月严格滞胀期;1979年1月-1982年1月 严格滞胀期;2021年2月-2023年4月类滞胀期;2008年1月-2008年7月通胀脉冲期;2022年2月-2022年6月通胀脉冲期;1990年7月-1991年3月轻度衰退期(伴有类滞胀特征);2007年12月-2009年6月资产泡沫破裂型衰退期。

我们选取的典型周期包括两轮严格滞胀期、一轮类滞胀期、两轮通胀脉冲期与两轮经济衰退期,各阶段的触发背景与核心驱动存在本质差异。

1973年10月—1975年12月的首轮严格滞胀期,直接导火索为第四次中东-战争引发的OPEC石油禁运,国际油价在短期内暴涨近三倍,第一次石油危机全面爆发,而在此之前,美国已长期处于财政扩张、货币宽松环境,叠加布雷顿森林体系解体、美元贬值与劳动生产率下滑,通胀内生抬升压力早已积累,为全面滞胀形成奠定了货币与供给端双重基础。1979年1月—1982年1月的第二轮严格滞胀期,主要由伊朗伊斯兰革命与随后爆发的两伊战争驱动,全球原油供给大幅收缩,油价再度翻倍触发第二次石油危机,同时美联储在首轮滞胀后过早宽松,货币供应持续扩张,通胀预期未能有效锚定,薪资—物价螺旋进入自我强化阶段,最终演变为二战后美国最严重的一轮滞胀。2021年2月—2023年4月的类滞胀期,核心驱动来自疫情后大规模财政货币刺激带来的需求过热,叠加全球供应链持续断裂、运输成本高企,2022年俄乌冲突进一步推升能源与粮食价格、放大通胀压力,这一阶段虽出现高通胀与增长放缓的组合,但就业市场持续强劲,失业率未出现显著上行,因此仅构成类滞胀而非严格滞胀。

严格滞胀的形成必须具备内生货币宽松、长期通胀隐患与持续外生供给冲击的双重条件,且往往伴随美联储前期政策失误、通胀预期脱锚以及薪资—物价螺旋形成。在前瞻预判上,货币增速持续高于经济增速、长期通胀预期显著脱离2% 政策锚、薪资增速与通胀同步上行、劳动生产率持续下滑,是领先6-12个月的典型预警信号。滞胀冲击出现后,通常在3-6个月内通胀快速走高、增长开始放缓,6-12个月后全面加剧,周期持续时间普遍在18个月至4年。美联储在滞胀初期往往摇摆于抗通胀与稳增长之间,政策滞后导致通胀失控,中后期只能以极端紧缩抬升实际利率,不惜以深度衰退为代价打破通胀循环。严格滞胀的结束,通常需要供给冲击彻底消退、长期通胀预期回落、薪资—物价螺旋被打破,以及CPI持续半年以上显著下行方可实现。

类滞胀通常在冲击后1-3个月显现,3-6 个月达到顶峰,若不出现持续强化的供给冲击,一般不会演变为严格滞胀。面对类滞胀,美联储多采取渐进式加息并延长高利率维持时间,在抗通胀与稳增长之间寻求平衡,避免过度紧缩导致硬着陆。类滞胀的结束,一般伴随供给冲击缓和、通胀连续回落、经济增长触底回升,以及美联储政策转向中性。

我们需要强调的是,市场常将“通胀上行+经济增速放缓”的类滞胀苗头,直接等同于滞胀,进而预判衰退,这是错误的认知,滞胀不一定导致经济衰退,经济周期可直接切换为经济衰退,也无需经过滞胀阶段。滞胀只是引发经济衰退的诱因之一,二战后全球绝大多数经济衰退,均与滞胀无关,甚至与高通胀无任何关联。经济衰退的核心驱动绝大多数来自需求端坍塌、金融体系危机、资产泡沫破裂,而非滞胀。虽然历史上所有符合严格定义的深度、持续滞胀,均伴随了NBER官方认定的经济衰退,但这类严格滞胀期极少;而短期、轻度的类滞胀,不一定会引发全面经济衰退。

通胀脉冲是典型的短期、外生、结构性物价波动,几乎全部由地缘冲突、极端天气、短期供应链中断等突发因素触发,不具备内生需求过热基础,持续时间通常不超过6个月,冲击消退后通胀快速回归常态。其最鲜明的特征是整体CPI 大幅上行,但核心CPI涨幅显著偏低,能源或食品单项贡献大部分通胀压力,长期通胀预期保持稳定,不存在薪资—物价螺旋风险,经济增长与就业市场基本不受影响。领先1-3个月的预警信号主要包括原油主产区突发地缘冲突、油价单月快速冲高、现货市场升水结构、短期通胀预期跳升但长期通胀预期不动等。通胀脉冲在冲击后1-2个月即达到峰值,3-6个月内随供给预期修复而消退,对经济与政策不构成持续影响。美联储对通胀脉冲普遍采取“看穿”策略,不会因短期整体通胀波动改变货币政策主线,仅在沟通中提示不确定性,不会因此加息或转向紧缩。通胀脉冲结束的标志,是地缘风险消退、大宗商品价格回落、能源对CPI的拉动由正转负,短期通胀预期回归平稳。

经济衰退主要分为资产泡沫破裂型与政策紧缩驱动型两类,核心表现为经济活动全面、持续、深度收缩,信贷环境收紧、需求崩塌、资产价格普遍下跌,通胀从高位快速回落甚至出现通缩。从指标上看,衰退阶段满足GDP连续两个季度以上环比负增长,失业率较周期低点明显抬升,非农就业持续负增长,工业生产、零售与投资全面下行。衰退最可靠的领先指标是

从不同时期的核心触发背景来看,当前美国经济的核心矛盾,集中于美伊地缘冲突引发的油价中枢抬升、通胀回落进程边际放缓甚至有反弹趋势,与经济增长仍具韧性、就业市场未出现趋势性恶化的组合,这与历史上不同阶段的触发条件存在本质差异。

对比两轮严格滞胀期,1973年、1979年滞胀的形成,均建立在长期财政货币宽松、美元信用体系动荡、劳动生产率持续下滑的内生基础之上,叠加持续时间超1年的石油危机外生冲击,最终引发通胀预期全面脱锚与薪资-物价螺旋的自我强化。而当前的经济环境完全不具备这些核心前提。截至2026年3月,美联储已维持3.50%-3.75%的联邦基金目标利率区间满3个月,尤其是

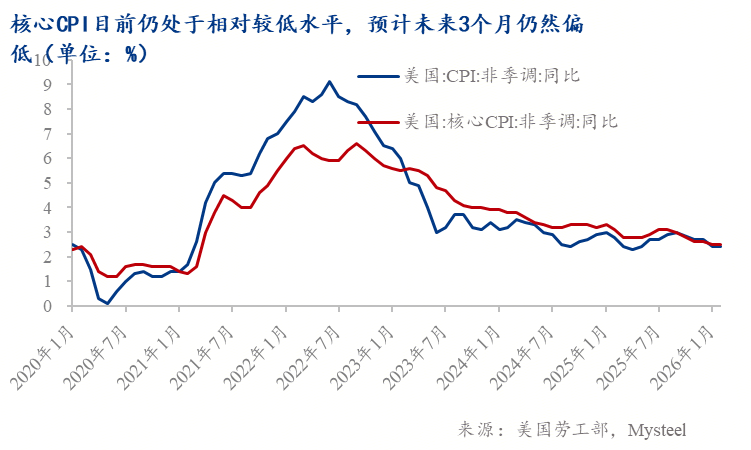

对比两轮通胀脉冲期的触发背景,2008年上半年、2022年上半年的通胀脉冲,均由突发地缘冲突引发的原油供给恐慌驱动,油价在3-6个月内出现 50% 以上的短期暴涨,通胀呈现极强的结构性特征,能源与食品项贡献了绝大部分涨幅,核心通胀并未同步大幅走高,冲击消退后通胀快速回落,对经济增长与就业市场几乎无长期影响。当前的经济环境与这一特征高度契合:美伊冲突作为突发外生供给冲击,是本轮油价上涨的核心驱动,通胀压力主要集中于能源分项,2026 年1月美国核心PCE物价指数同比3.06%,虽高于政策目标但并非由能源项主导,美联储SEP上修的2026年全年PCE通胀预期2.7%,仍远低于历史滞胀期

对比两轮经济衰退期的触发背景,1990年的轻度衰退源于储贷危机引发的信用收缩叠加海湾战争石油冲击,200

从关键前瞻指标的对比来看,我们也能得到一致的结论。严格滞胀的核心前瞻预警信号,包括M2增速持续高于经济增速、长期通胀预期显著脱离政策锚、薪资增速与通胀同步上行、劳动生产率持续下滑,当前均未出现;经济衰退最可靠的预警信号——美债收益率曲线深度倒挂持续数月、制造业 PMI 持续低于48的深度收缩区间,当前也完全不具备触发条件:10年期与2年期美债收益率利差在2024年8月转正,结束了此前的倒挂状态,未出现衰退预警的深度倒挂特征。而通胀脉冲的核心前瞻信号,包括原油主产国突发地缘冲突、油价单月大幅冲高、短期通胀预期跳升但长期通胀预期保持稳定、核心CPI无持续上行压力,当前已全部出现,与历史通胀脉冲期的预警信号更加匹配。

综上,我们可以对不同场景的进入可能性做出初步判断:第一,严格滞胀期与经济衰退期是当前不可能进入的场景,二者的核心触发条件、前瞻预警信号在当前经济环境中均但如果出现极端情形,

初步判断:通胀脉冲更符合当前的情景;类滞胀是有条件的符合;经济衰退和严格滞胀则需要极端油价的持续冲击才可能实现

当前完全不可能进入,仅极端情景下有极小概率触发,且极端情形下直接进入衰退的概率高于滞胀

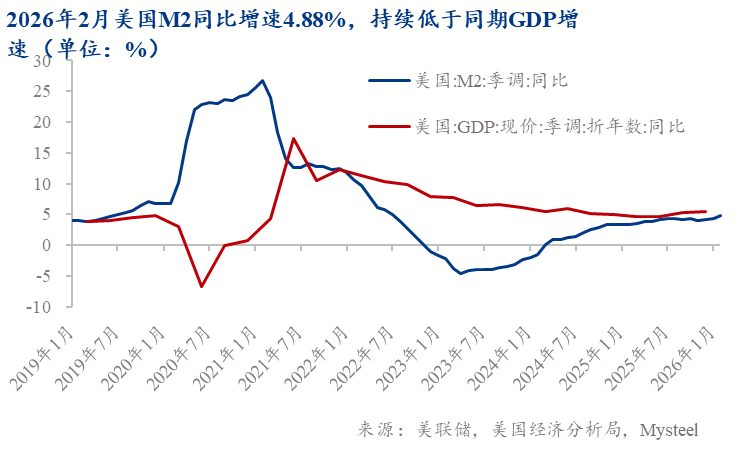

1. 无历史滞胀必需的长期货币宽松、M2 同比持续低于同期 GDP 增速

1. 无历史衰退必需的金融体系瘫痪、信贷需求全面收缩、经济活动深度下滑核心触发条件,当前金融体系无系统性风险,信贷市场未冻结;2. GDP 增长预期持续上修,失业率稳定在自然失业率附近,无趋势性上行;3. 经济衰退最可靠的两大预警信号(美债收益率曲线深度倒挂持续数月、制造业 PMI 持续低于48)当前完全不具备触发条件。

1. 仅地缘冲突引发油价上涨、通胀预期上修的特征与历史类滞胀期有相似性,不具备疫情后大规模财政货币天量宽松的需求端基础;2. 当前经济仍处于扩张区间,无持续放缓信号,与类滞胀期核心背景存在显著区别;3. 触发前提:美伊冲突长期化、霍尔木兹海峡航运长期受限,油价中枢维持高位超6个月,通胀向核心项全面传导,同时经济增长出现持续放缓。

1. 触发背景与历史两轮通胀脉冲期高度契合:由突发地缘冲突引发的原油供给恐慌驱动,通胀压力集中于能源分项,结构性特征显著;2. 长期通胀预期暂时保持稳定,未出现脱锚迹象,符合通胀脉冲的核心特征;3. 通胀脉冲的全部核心前瞻信号当前已全部出现,与历史周期预警信号较匹配。

后续美国经济周期路径的最终演化结果,核心锚点完全取决于油价中枢的运行水平;而油价中枢的走向,几乎完全由本轮美伊冲突的烈度升级幅度、僵持状态的持续时长所决定,同时高度依赖原油产能供给与霍尔木兹海峡航运秩序的恢复节奏。无论是受冲突冲击的产油基础设施修复进度,还是海峡航运的正常化时间,其核心约束条件仍在于冲突的演进态势与停火谈判的推进进程,而上述与地缘冲突相关的核心变量,均具备极强的不可预测性与突发性,不存在可提前精准预判的固定路径。

这也意味着,我们前文做出的场景概率初步判断,并非固定不变的静态结论,而是会随着地缘事态的持续演进、油价中枢的超预期波动,发生动态调整与概率再分配。基于此,我们将围绕本轮冲突后续可能的演进路径,分情景展开详细的测算与推演分析。

本轮美伊冲突绝非孤立的短期军事摩擦,核心动因根植于两大层面:深层来看,是美伊四十余年地缘霸权对立、伊核问题安全困境、石油美元体系核心利益冲突的集中释放;直接来看,是特朗普第二任期转嫁国内政治危机、巩固能源财团核心利益、填补阿富汗撤军后中东战略真空的必然选择,同时也契合伊朗强硬派权力过渡期凝聚国内共识的政治诉求。

当前冲突演进存在六大不可突破的刚性边界,从根本上锁定了冲突的烈度上限与持续周期,全面战争发生概率较低。核心约束包括:美国中期选举选情与汽油价格红线的刚性约束,最新民调显示超80%美国选民反对对伊地面战争;伊朗封锁霍尔木兹海峡的三元悖论——无法同时实现打击美以油轮、不得罪中立国、避免海湾国家参战三大核心目标;沙特、阿联酋等海湾产油国的明确避战立场,彻底杜绝了冲突扩大为中东全面战争的可能;伊朗东西两线作战的安全焦虑、革命卫队内部结构对长期高强度战争的承载力限制,以及国际社会斡旋、OPEC+增产预期与IEA战略储备投放形成的市场兜底约束。

油价最高冲至120美元/桶,运行中枢95美元/桶,油价高于100美元/桶的持续时间小于45天

油价运行中枢105美元/桶,油价高于100 美元/桶的持续时间为2-3个月

油价运行中枢105-120美元/桶,油价高于 120美元/桶的持续时间超过3个月

油价运行中枢150-180美元/桶,油价高于120美元/桶的持续时间超过6个月

美联储SEP预测2026年美国实际GDP增速2.4%,潜在经济增速2.0%,失业率预期4.4%

联邦基金利率目标区间3.50%-3.75%;点阵图中值预期2026年至多降息一次且降息概率低

①布伦特原油价格中枢;<100美元/桶/>100美元/桶②油价高位持续时间:<6个月/>6 个月

无论油价区间、持续时间,布伦特原油价格每上涨10%,美国通胀(整体CPI)同比上行10bp

1. 油价<100美元/桶,无论持续时间:原油每上涨10%,美国实际GDP同比下行幅度≤10bp

2. 油价>100美元/桶,持续时间<6个月:原油每上涨 10%,美国实际GDP同比下行幅度≤10bp 3. 油价>100美元/桶,持续时间>6个月:原油每上涨10%,美国实际GDP同比下行幅度>20bp,可能触发滞胀风险

1. <100 美元/桶+持续<6个月:美联储观望,暂不干预2. >100 美元/桶+持续<6个月:美联储维持利率不变的时间更长3. <100美元/桶+持续>6个月:美联储延长维持利率不变的时间4. >100美元/桶+持续>6个月:滞胀风险显现,若需求显著疲软,美联储将启动降息

本情景更加匹配通胀脉冲的核心定义,无经济放缓或停滞特征,无向其他负面经济状态过渡的基础,属于纯粹的短期油价冲击带来的通胀脉冲。

2. 谨慎乐观情景(发生概率35%,基准情景):主要对应“通胀脉冲”,一定概率向“类滞胀”过渡

本情景比较匹配类滞胀的核心定义:通胀全年维持在 3.0%-3.3%,粘性显著增强并向核心项传导;同时 GDP 增速下修至1.8%-1.9%,持续低于2.0%的潜在增速,形成“通胀粘性高企+经济增长持续弱于潜在水平”的类滞胀组合。本情景未触发严格滞胀,通胀水平远未达到“持续12个月高于5%”的硬约束;若冲突在3-6个月内提前缓和、油价快速回落,存在向通胀脉冲回归的尾部可能性。

本情景同时覆盖两种核心负面经济状态:一方面,冲突升级为全面战争,高油价持续时间超6个月,CPI峰值超4%、核心CPI同步突破4%,通胀持续高企,同时GDP增速大幅下修至0.3%以内,经济深度放缓,完全满足类滞胀的核心定义;另一方面,GDP增速下修至0.3%以内,已触发技术性衰退标准,经济停滞的核心特征完全显现,同时符合经济衰退的判定规则。

本情景基准设定下未触发严格滞胀,CPI 峰值仅突破4%,未达到“持续12个月以上高于5%”的硬约束;仅当冲突进一步升级、油价中枢持续突破180美元/桶,CPI突破5%且维持12个月以上,同时失业率大幅上行时,才存在向严格滞胀演进的极端可能性。

本情景为地缘风险完全消退的利好场景,伊朗政权更迭后停火,霍尔木兹海峡航运全面恢复,油价回落至75-90美元/桶,通胀小幅下行,GDP增速上修至 2.2%、高于潜在增速,经济增长动能增强,美联储宽松周期可能提前,无通胀、滞胀、衰退的负面特征。云开(Kaiyun)云开(Kaiyun)

Kaiyun云开官方网站

地址:内蒙古自治区鄂尔多斯市东胜区九盛丽景花园6-1-2003室

电话:0472-5889996

邮箱:554410236@qq.com

扫描进入手机站

扫描进入手机站